2026 年 1 月,中国智高手机市集给了通盘东说念主一记闷棍。

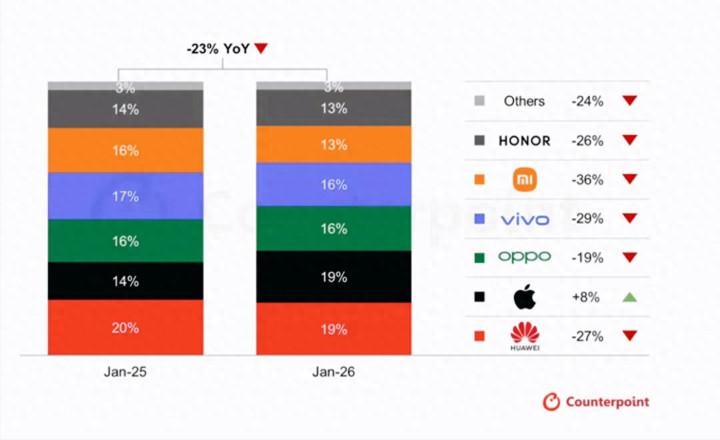

大盘同比下滑 23%。

国产头部,清一色两位数下落。

小米 -36%、vivo -29%、荣耀 -26%、OPPO -19%

连稳坐第一的 华为,也跌了 27%。

而榜单里,惟有一个名字是正的。

苹果,同比增长 8%,份额 19%,创下近五年同时新高。

堆料更狠了,新机更多了,发布会一场比一场吵杂。

但销量,却沿途往下跳。

这不是谁翻车了。

这是通盘这个词行业换档了。

先看最反直观的阿谁后果。

华为第一,但跌得不轻。

问题不在时候,也不在品牌。

而在结构。

1 月份华为渠说念压力最大的,并不是 Mate,而是 nova 14、nova 15。

连合调价,库存盘活依旧吃紧。

反过来,Mate 80 成了当月最畅销机型。

原因很绵薄:

卖一台 Mate,赚的钱,能顶好几台 nova。

这不是市集失灵,是主动采选。

华为咫尺追的不是“量”,而是“每一台值不值”。

问题只在于:

当中端走量机抓续疲软,高端能不成历久兜住基本盘?

这才是后续竟然的检修。

再看跌得最狠的阿谁。

小米,-36%。

好多东说念主第一反馈是:居品不行了?

其实恰恰违反。

旧年 1 月,小米 14 Ultra + Redmi K80,重叠国补红利,销量冲到高点。

本年 1 月,17 系列插足生命周期下半程。

更关节的是:

雷军的曝光、公论、注重力,宽广被 SU7 吸走了。

不是手机卖不动。

是流量磁场不在这儿了。

而在补贴落潮后,小米启程点被冲击的,恰是中低端走量区间。

这不是小米一个东说念主的问题,是通盘靠界限吃饭品牌齐会碰到的坎。

OPPO 和 vivo,看起来“跌得没那么惨”。

但这恰恰讲明:

它们在守,而不是在攻。

一加、iQOO 撑住了线上口碑,Reno、S 系列督察了渠说念基本盘。

问题在于——稳,快乐飞艇app但不刺激。

市集冷的时分,“不犯错”未便是“能增长”。

荣耀的情况更奥密。

居品力其实不差,树立、订价齐在线。

但好多花费者心里,恒久有个没说出口的问题:

你如故不是“阿谁荣耀”?

这是品牌领路的慢变量,急不来,但也绕不外去。

真恰巧得反复考虑的,是苹果。

iPhone 17 并不翻新。

但苹果却成了独一正增长。

原因很实验,也很“老狐狸”。

旧年国补最猛的时分,苹果没若何吃到。

本年,基数低 + 补贴窗口 + 圭臬版掷中价位。

再加上死死控价,不追爆量,只吃最稳的利润。

这是典型的“在酷寒里活得最舒心”的派遣。

苹果不是赢在居品。

是赢在节律惩办。

⸻

是以问题来了:

为什么各人齐在升级树立,市集却合座下滑?

谜底其实很摧残。

靠补贴续命的阶段,完结了。

靠影像堆料刺激换机的角落效应,见顶了。

咫尺的手机市集,是圭臬的存量博弈:

高端冲利润。

中端遵照 2500–3500。

低端,拚命降价清库存。

谁还指望一次发布会“腾飞”,基本齐要失望。

⸻

那 2 月会不会反弹?

会。

春节花费 + 年货节 + 去库存,数据细目比 1 月颜面。

但这仅仅时候性反弹。

不是趋势回转。

只须厂商还停留在“换个模组、改个 UI、讲一堆 PPT 愿景”,

两位数下落,朝夕还会回想。

⸻

站在花费者这边,其实反而是个好窗口。

{jz:field.toptypename/}2 月,是价钱最松的时分。

无谓追新,无谓迷信发布会。

看准需求,等一刀不二价。

手机不是信仰,是器具。

PPT 不会帮你多用一年。

⸻

一句话总结这场暴跌:

2026 年的手机行业,不缺居品,缺的是对实验的暴露领路。

当市集从增量造成存量,谁能截止节律,谁才气活得更久。

你合计,这一轮下落是短痛,如故历久信号?

挑剔区,说说你的判断。

备案号:

备案号: