图源:水井坊第一坊微博

2月24日,帝亚吉欧新任CEODaveLewis主捏了他的第一场事迹电话会议,面对的是一份略显千里重的得益单。

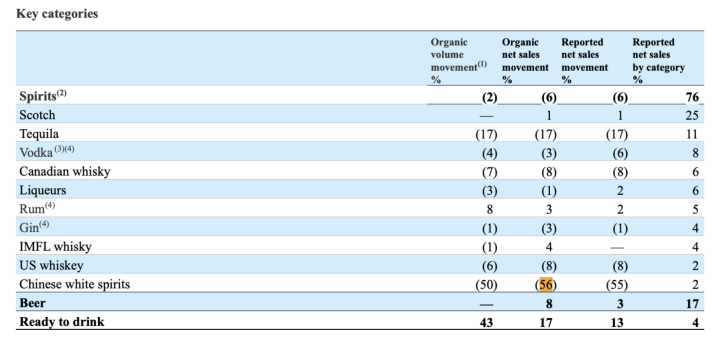

足下2025年12月31日,这家巨匠酒业巨头2026上半财年收场净销售额104.6亿好意思元,贸易利润31.16亿好意思元,剔除汇率变化、并购与钞票搞定等外部身分后,有机净销售额和有机贸易利润均同比下落2.8%。

事迹承压背后是北好意思、亚太两大市集同期熄火,对消了欧洲、拉好意思及非洲地区的增长施展。

财报提到,北好意思和亚太地区净销售额有机下滑6.8%、11.1%。亚太地区中,大中华区受到重挫,有机净销售额下落了42.3%,主要原因是受市集政策影响,中国白酒销量下落了50.4%。

对外资而言,中国白酒已往是高增长思象力钞票。不外行为承担帝亚吉欧白酒业务的变装,水井坊(600779.SH)旧年施展不如东谈主意,营收利润双降。

回答出售传奇时,DaveLewis默示“从未说起”,却也直言:“要是针对非策略中枢钞票,出现无法拒却的报价,帝亚吉欧虽然有酷好参与。”这番表态象征着,这场走过二十年长跑的中外酒业结亲,如今在本钱效果的注目下步入转化关隘。

白酒板块负担事迹,新帅首度回答不会贱卖品牌

在帝亚吉欧最新的巨匠幅员中,中国白酒业务正履历剧烈波动。

2026上半财年(即2025年下半年),帝亚吉欧大中华区有机净销售额骤降42.3%,中国白酒有机销售额跌幅更达56%。

图源:帝亚吉欧2026上半年财报

帝亚吉欧CFONikJhangiani在会议上默示,若剔除中国白酒业务(CWS)影响,集团有机净销售额底本将增长约2%。

水井坊施展欠安,成了帝亚吉欧事迹受挫的径直导火索。

一个月前,水井坊败露事迹预报,瞻望2025年贸易收入30.38亿元,同比下落42%;瞻望收场归母净利润3.9亿元,同比下落71%。水井坊将下滑归因于行业鼎新、传统浮滥场景还原逐步及库存合座处于高位。

行为川酒六朵金花之一,水井坊长久深耕次高端市集,但在深度鼎新期中,受到头部酒企渠谈下千里、区域酒企强势解围的双重挤压。

{jz:field.toptypename/}帝亚吉欧财报提到,受行业政策变化影响,中国白酒合座浮滥场景受到冲击。此外,由于春节时辰较往年偏晚,发货节拍变化亦对大中华区事迹形成影响。在这一布景下,水井坊对成本及库存水平进行了较为端庄的守护。

而市集更存眷的是水井坊的将来走向。

回溯历史,帝亚吉欧与水井坊的结亲始于2006年,那时还处于白酒黄金年代,外资寄但愿于将巨匠守护教学与中国白酒基因无缺嫁接。历经了四轮股权收购和长达七年的长跑,帝亚吉欧最终收场全资控股全兴集团并深度参与水井坊治理,将这家“中国白酒第一坊”打形成外资控股A股白酒上市公司的独一案例。

早年,在帝亚吉欧本钱与守护教学的注入下,水井坊营收从2006年的8.05亿元增至2024年的52.17亿元,净利润从1.05亿元增长至13.41亿元,增长近13倍。

计算词两者的会通远比思象中复杂,从2010年于今,水井坊总司理一职已先后履历了8次更替。

酒业孤苦分析师肖竹青分析合计,帝亚吉欧收购水井坊以来,中国市集已发生三重深切变化,对水井坊组成系统性挑战。

“一是宏不雅环境之变。经济承压类似将来收入预期悲不雅,激发浮滥紧缩与左迁,类似市集政策下,中高端白酒浮滥场景减少、频次下落。二是竞争神志之变。已往茅台站稳3000元价钱带时,通盘白酒都享有性价比红利。如今名酒价钱大都下滑,对水井坊形成挤压。三是品牌传播花样之变。品牌打造已从央视大屏转向手机小屏,必须依靠事件营销、浮滥体验共享和圈层互动来树立好意思誉度,这对水井坊,乃至一线名酒都是一场死战。”肖竹青给与记者采访时默示。

同期,帝亚吉欧巨匠业务减弱,快乐飞艇app旧年已出售多地非中枢钞票,对水井坊的资源干预受限。帝亚吉欧也不得不重新注目这项钞票。

旧年,市集屡次传出水井坊将被出售的音信。在这次事迹会议上,有分析师也问及是否斟酌出售包括水井坊在内的中国钞票。DaveLewis则默示,不会对市集推断置评,但不错明确的是,帝亚吉欧不测以低于品牌价值的价钱出售任何品牌。”

不外,DaveLewis也留了一皆活口:“要是有东谈主建议一个咱们无法拒却的报价,关于那些不属于咱们策略中枢的钞票,帝亚吉欧也有酷好参与。”

尽管白酒品类在帝亚吉欧净销售额仅个位数占比(2026上半财年该数据为2%),但出售水井坊也曾一个踊跃的举动。要知谈,帝亚吉欧的其他跨国竞争敌手,如保乐力加、百福门等都莫得白酒品牌。水井坊明晰的居品矩阵与世界渠谈收罗,也曾难以复制的价值底盘。

肖竹青向记者默示,帝亚吉欧实验的是外西化圭臬的预算制守护花样,强调指标性与过程要领。计算词,中国酒业市集移时万变,内卷加重,浮滥场景的争夺愈发强烈。这种环境下,水井坊一方面需要快速应变、机动有谋略,另一方面又必须罢免外洋准则下的预算与指标箝制。

路透社本年2月曾报谈,自2006年以来,帝亚吉欧已向该业务累计干预11亿英镑。如今,距离初次交往已已往二十年,这部分股权价值约为15亿英镑(约合19亿好意思元),但股价仍较2021年高点低迷逾70%。

上任7周走遍多国市集,“铁腕”新帅看好烈酒赛谈

本年1月1日,60岁的DaveLewis离开浮滥健康公司赫力昂(Haleon),走进帝亚吉欧,成为后者二十多年来首位外部空降的CEO。其最早在集结利华使命长达27年。

这位新任CEO曾赞助英国超市品牌乐购(Tesco)于财务作秀丑闻,先后裁人上万东谈主、大刀阔斧削减业务阵线等,以大领域足下成本,有“铁腕戴夫”的外号。上任仅七周,他就展现出极强的行能源。

DaveLewis在事迹会上露出,我方已密集造访北好意思、欧洲、中东和印度等市集,称要道市集浮滥者可解放期骗购买力濒临压力是公司一大挑战。

其指出,好意思国度庭已往5年泛泛浮滥必需品的成本高潮超25%,但同期所购买到的商品数目减少了约8%。英国度庭在住房、电力、交通、必需食物和非乙醇饮料等必需品成本在加多,而乙醇的支拨捏平。

体刻下财报上,帝亚吉欧的区域销售额施展分化,北好意思地区有机下滑6.8%,亚太地区有机下滑11.1%,而欧洲地区增长2.7%,拉好意思增长4.5%,非洲更是强劲增长10.9%。

从品类看,烈酒总销售额有机下落6%,其中中国白酒下滑56%、龙舌兰下落17%,但啤酒类别增长8%,即饮饮料更飙升17%。

“2026财年上半年的事迹施展休戚各半。”DaveLewis如斯默示。

受此影响,帝亚吉欧调低了2026财年的事迹一样,全年净销售额有机增速从原来的“捏平到略有下落”鼎新为“下滑2%-3%”,贸易利润有机增速从原来的“低至中个位数增长”下调为“捏平到低个位数增长”。

图源:帝亚吉欧财报

不外,DaveLewis依然相等看好烈酒品类,称其为最踏实的品类之一。“在2010年至2024年间,烈酒销量增长约13%。该市集的一个显耀特色是主意的高端化趋势。帝亚吉欧在察觉这一机遇并股东这一趋势方面功不行没。”

基于以上不雅察,DaveLewis明确了公司刻下三大精深任务,分离是制定有竞争力的品类策略、深度追思客户关系、以及重构帝亚吉欧的运营架构。

同期,为应付挑战,帝亚吉欧董事会还作念出了一个繁重的决定,将中期股息减半至每股20好意思分,以此开释财务机动性,建设钞票欠债表并留出空间投资于产能。

对水井坊这枚复杂棋子,是好谋善断如故重塑价值,谜底简略将随第三季度DaveLewis败露下一阶段的策略筹谋时一同揭晓。

备案号:

备案号: